この記事では、フリーランスの節税対策の一つとして利用できる「iDeCo(イデコ)」について説明します。

目次

iDeCo(イデコ)ってなに?

iDeCo(イデコ)とは、 individual-type Defined Contribution pension planの略で個人型確定拠出年金のことです。

ざっくりいうと、自分で作る年金制度のことですね。

おおまかな流れはこちら。

①加入者が毎月一定の金額を積み立てる(掛金を拠出するといいます)

②あらかじめ用意された定期預金・保険・投資信託といった金融商品で自ら運用する。

③60歳以降に年金または一時金で受け取る(※60歳になるまで、引き出すことはできません)

iDeCo(イデコ)がなぜ節税対策になるの?

iDeCoが節税対策になるのは、この2つのメリットがあるからです。

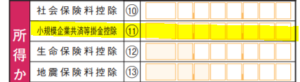

節税メリット1:掛金支払時は「小規模企業共済等掛金控除」で所得控除

1つ目は掛金支払時の節税です。

毎年1月1日から12月31日までに支払ったiDeCoの掛金は全額「小規模企業共済等掛金控除」として所得税の課税基準である所得額から差し引くことができます。

節税メリット2:運用益は非課税

通常、株式や投資信託などの資産を運用して譲渡益や配当益が生じると税率20.315%(所得税率15.315%、住民税率5%)で課税されます。

しかし、iDeCoで生じた運用益は非課税です。

iDeCo(イデコ)はどうやって始めるの?

iDeCo(イデコ)の利用には、金融機関で専用口座を開設する必要があります。

iDeCoナビというサイトで、金融機関比較ができますので、そちらを参考にされるのが良いかと思います。

どんな基準で金融商品を選べばいいの?

iDeCoにおいては、自分自身でどの金融商品で資産を運用するかを決める必要が出てきます。

つまり、どのような資産で運用するのか、どのくらいのリスクをとるのかについて自分で決定しなければならないのです。

しかしながら、義務教育では金融教育が実施されていません。

そのため自分で学ぶ必要があるのです。

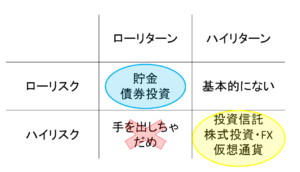

基本的には、リスクが低ければリターンが低い、リスクが高ければリターンも高くなり、資産種類ごとに以下の関係性にあります。

ローリスク型の運用であれば、預貯金80%・投資信託(債券+株式)20%、

ハイリスク型の運用であれば、預貯金20%・投資信託(株式)80% といたような具合です。

どのくらいリスクをとるかは自分で意思決定する必要があります。

ただ、預貯金の利率は限りなくゼロに近いため、運用期間が長いことを考慮すれば一定割合は株式に投資して値上がり益を狙う必要があるでしょう。

また、株式といっても日本株式と外国株式があり、外国株式になるとその国と日本の為替レートの影響も加わるためさらにハイリスク・ハイリターンになります。

個人的な意見ですが、世界全体に投資を行う投資信託を加えるのがよいかと考えます。

例えば、三井住友トラスト・アセットマネジメントの世界経済インデックスファンドなど。

参考:三井住友トラスト・アセットマネジメントの世界経済インデックスファンド(楽天証券HP)

理由は、世界全体で見れば経済成長を続けているためです。

また、米国のS&P500に連動する投資信託も過去実績をみると値上がりを続けているためよいのではないかと考えます。

参考:三菱UFJ国際投信のeMAXIS Slim米国株式(S&P500) 楽天証券HP

小規模企業共済とiDeCoってどう違うの?

iDeCoと似たような制度として、小規模年金共済がありますので、ここで整理しておきますね。

こちらの書籍のP165から引用いたします。

| 小規模企業共済 | IDeCo(イデコ) | |

| 掛金 | 1,000円~7万円(500円単位) | 5,000円~6万8,000円(1,000円単位) |

| 掛金の変更 | いつでもOK(途中解約できる) | 年に1回(途中解約できない) |

| 運用 | 自分でしない | 自分でする |

| 利回り | 約1~1.5% | 運用先による |

| 手数料 | かからない | かかる |

| 節税効果 | あり(全額控除) | あり(全額控除、運用利益非課税) |

| 受給できるタイミング | 65歳~(20年以上加入の場合)、廃業時、解約時など | 60歳~ |

| 受給の際の税金 | 課税される(税制優遇あり) | 課税される(税制優遇あり) |

| 申し込み | 金融機関、委託団体 | 金融機関 |

なお、小規模年金共済についてはこちらの記事で詳しく解説しております。