目次

民間の医療保険、どうやって選んでいますか?

病気やケガをしたときに備えるための医療保険は、どのように選べばよいのでしょうか?

医療保険を選ぶ際のポイントや注意点について解説していきます。

選び方を間違うと、必要な保障を得られない or 保障が多すぎて保険料が高いなど損することになってしまいます。

そのような損をしないように、医療保険の中身をしって、万が一の事態に備えましょう。

医療保険の選び方

STEP1:公的医療保険の内容を知る

民間の医療保険を検討するにあたり、まずは、国が用意している公的医療保険の内容を理解しましょう。

これを理解していないと、民間の医療保険を適切に検討できませんのでまずはじめに行いましょう。

❶公的医療保険とは?

日本では、すべての人が公的医療保険に加入することになっていて、これを「国民皆保険制度」といいます。

私たちが病気やケガで医療機関を受診した際にかかる医療費の一部を負担してくれます。

公的医療保険には、主に以下の種類があります。

・健康保険(組合健康保険、協会けんぽ) 👉 会社勤めをしている人が加入

・船員保険 👉 船員が加入

・共済組合 👉 公務員・教職員が加入

・国民健康保険 👉 自営業者・被扶養者でない専業主婦・学生など

・後期高齢者医療制度 👉 原則75歳以上の方

各制度によって保険料や保障内容に違いがあります。

❷公的医療保険の保障内容は?

ここでは、会社員などが勤務先を通じて加入する健康保険と自営業者などが自治体を通じて加入する国民健康保険を比較して紹介します。

船員保険や共済保険は保障内容に少し差はあるものの、健康保険とほぼ同じ内容ですので、健康保険を参考にしてください。

| 健康保険(協会けんぽの例) | 国民健康保険 | |

| ソース | https://www.kyoukaikenpo.or.jp/ | 各市町村のHP |

| 加入対象者 | 会社員など | 自営業者・専業主婦など |

| 医療費の自己負担 | ✅義務教育就学前:2割 ✅義務教育就学以降70歳未満:3割 ✅70歳以上:2割(※一定以上所得がある方は3割。2014/3/31以前に70歳になった人は1割 |

|

| 高額医療費 | 1カ月の医療費の自己負担額が一定額を超えたとき、超えた分について払い戻し (例:70歳未満で標準報酬月額28万~50万の方: 80,100円+(総医療費ー267,000)×1%を超える分(一部例外あり) |

|

| 出産育児一時金 | 42万円 | |

| 傷病手当金 | 被保険者が病気やケガのために働くことができず、連続して3日以上勤めを休んだ時に、4日目から1日につき標準報酬日額の3分の2が支給される。期間は1年半が限度(事業主から傷病手当金の額より多い報酬額の支給をうけた場合には支給されない) | なし |

| 出産手当金 | 出産のため会社を休み、事業主から報酬が受けられないとき、妊娠判明から産後56日までの期間、欠勤1日につき標準報酬日額の3分の2が支給される。出産予定日が遅れた場合は、遅れた日数分給付日が増える。 | なし |

STEP2:公的医療保険でカバーできない部分を知る

公的医療保険の保障内容を知ったところで、続いて公的医療保険でカバーできない部分が何なのかを把握していきましょう。

公的医療保険でカバーできないのは以下の通りです。

❶医療費の自己負担額(約3,000円/日)

❷入院時の食事代(約1,400円/日)

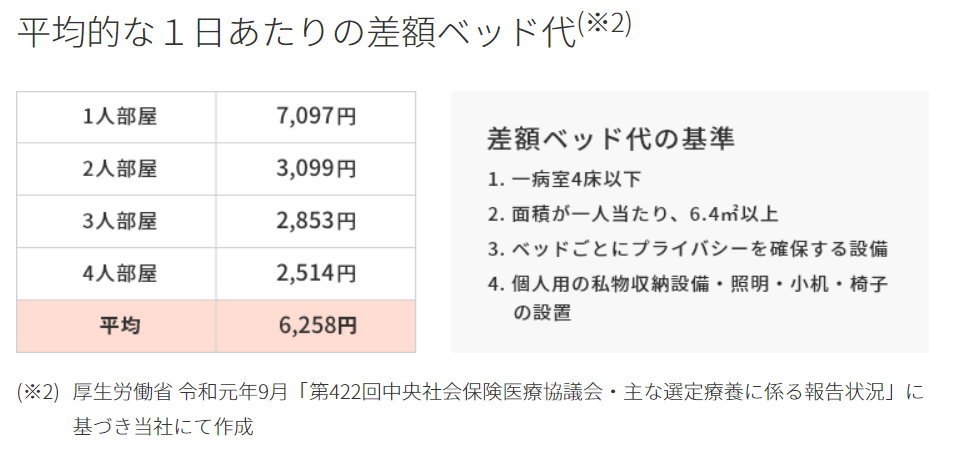

❸差額ベッド代(平均:6,200円/日)

❹先進医療にかかるお金

❺入院中の生活費

❻家族の見舞いにかかるお金

❶医療費の自己負担額(約2,900円/日)

まずは、医療費の自己負担額(1割 or 2割 or 3割)の部分です。

例えば、1ヶ月入院して保険適用される医療費の総額が100万円の場合、高額療養費を適用した後の自己負担額は87,430円(年収が約370万円~約770万円の方の場合)となります。

1日に換算すると、約2,900円です。

❷入院時の食事代(約1,400円/日)

入院した時の食事代は公的医療保険ではカバーされません。

全国健康保険協会 平成30年4月「入院時食事療養費」によれば、1日あたり1,400円程度かかります。

❸差額ベッド代

差額ベッド代とは、希望して個室等に入院された場合、基本的に1~4人部屋に入室されたときにかかる費用です。

正式には「特別療養環境室料」といいます。

この差額ベッド代は、公的医療保険ではカバーされず、全額が自己負担となります。

約68%の方が差額ベッド代を負担しても「個室や少人数部屋」を希望しているようです。

画像の出典:https://www.sumitomolife.co.jp/lineup/mirailabo/data/nyuuin_bed.html

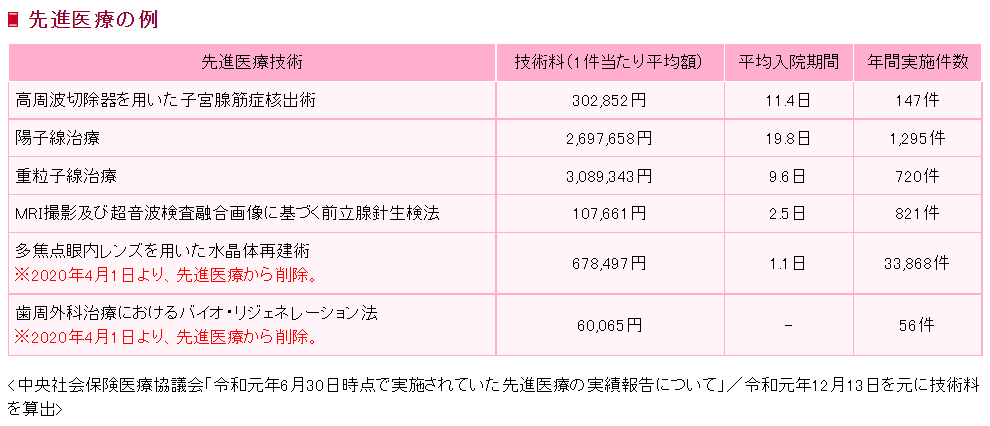

❹先進医療にかかるお金

先進医療での療養を受けた場合、技術料は全額自己負担になります。

どんな先進医療を受けるかによって費用は異なりますが、かなり高額になることもあります。

<先進医療の例> 出典:https://www.jili.or.jp/lifeplan/lifesecurity/medical/12.html

❺入院中の生活費

有給休暇や傷病手当金がない方が入院をすると、その期間の収入が見込めません。

がん・心疾患・脳血管疾患といった3大生活習慣病は入院期間が長くなることもあるので、その分の保障を備えておくと安心です。

<参考>

がんの入院期間:平均19.5日

心疾患の入院期間:平均21.9日

脳血管疾患の入院期間:平均93.0日

❻家族の見舞いにかかるお金

見舞いに来る家族の交通費や外食費もかかります。

子どもが小さい場合などは、別途ベビーシッターなどのお金もかかります。

STEP3:保険のプロに相談する

STEP1、STEP2で公的医療保険と公的医療保険でカバーできない部分を把握したら、保険のプロに相談しましょう。

自分ではなかなか最適な保険を選べないものですので、プロに相談するのが安心です。

保険相談所もさまざまある中、どこで相談したらいいのかな?と迷われる人へ、無料の保険相談所おすすめ3選をご紹介します!

無料の保険相談所おすすめ3選

❶保険見直し本舗

全国300ヵ所以上の「保険見直し本舗」相談窓口で、生命保険に関する疑問や悩みをファイナンシャルプランナーに【無料】でご相談できます。

約40社の取扱保険会社の中から、あなたにあった保険プランを提案してくれます。

❷保険コネクト

保険コネクトには、日本全国各地に保険のプロが在籍しています。

それぞれの保険に関して最適なプロを提案し、自分に合った保険を紹介してくれます。

❸ほけんガーデン

皆様の不安や悩みを、ほけんガーデンプレミアのプランナーが安心に変えるお手伝いをしてくれます。

厳選された学資保険アドバイザーがご家庭に合ったプランを紹介してくれます。

あわせて読みたい